Как учесть электронного пропуска в бухгалтерском учете

Департамент банковского аудита о бухгалтерском учете расходов на внедрение системы электронных пропусков

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Банком приобретены пластиковые карты, которые будут запрограммированы и выданы сотрудникам в качестве электронных пропусков. Карты оприходованы на счет 61008, но их программирование еще не произведено.

Необходимо ли формировать проводку по приему/выдаче пропусков по счету 91202?

Когда проведут программирование карт, может ли Банк списать при выдаче пропусков стоимость расходов на программирование и стоимость карт на символ расходов 26403 (охрана) или нужно использовать символ 26305 для карт и символ 26302 для программирования?

Мнение консультантов.

Пунктом 1.2 Части I Положения № 385-П к основным задачам бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, отнесено:

- формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и ее имущественном положении, необходимой пользователям бухгалтерской (финансовой) отчетности;

- ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств, использования кредитной организацией материальных и финансовых ресурсов;

Подпункт 1.12.12 пункта 1.12 Части I Положения № 385-П относит к качественным характеристикам бухгалтерского учета в кредитных организациях подход, основанный на том, что ценности и документы, отраженные в учете по балансовым счетам, по внебалансовым счетам не учитываются, за исключением случаев, предусмотренных Положением № 385-П и нормативными актами Банка России.

Как понимают консультанты, Банк намерен внедрить систему электронных пропусков для сотрудников. В связи с этим на текущий момент приобретены заготовки пластиковых карт, которые в последующем будут закодированы и выданы сотрудникам.

Методологические основы формирования в бухгалтерском учете информации об основных средствах, нематериальных активах, материальных запасах, недвижимости, временно не используемой в основной деятельности, кредитной организации (далее по тексту — имущество) определены в Приложении 9 к Положению № 385-П (далее по тексту – Приложение 9), в соответствии с пунктом 1.6 которого первоначальной стоимостью имущества (за исключением нематериальных активов), приобретенного за плату, в том числе бывшего в эксплуатации, признается сумма фактических затрат кредитной организации на сооружение (строительство), создание (изготовление), приобретение, доставку и доведение до состояния, в котором оно пригодно для использования.

Согласно пункту 5.1 Приложения 9 материальные ценности (за исключением учитываемых в соответствии с Приложением 9 в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд учитываются в составе материальных ценностей.

Учет материальных запасов производится на счетах второго порядка к балансовому счету 610 «Материальные запасы», с учетом, в частности, следующего:

на счете 61008 «Материалы» учитываются однократно используемые (потребляемые) для оказания услуг, хозяйственных нужд, в процессе управления, технических целей материальные запасы. На этом же счете учитываются запасы топлива и горюче-смазочных материалов (в том числе и в виде талонов на них), тара, упаковочные материалы, бумага, бланки, кассеты, дискеты и другие носители, предназначенные для хранения информации.

Согласно пункту 5.4 Приложения 9 аналитический учет материальных запасов ведется в разрезе объектов, предметов, видов материалов, материально ответственных лиц и по местам хранения.

Внебалансовый счет 91202 «Разные ценности и документы», как это определено пунктом 9.19 Части II Положения № 385-П, предназначен для учета разных ценностей и документов, а также неперсонализированных и персонализированных карт, хранящихся в хранилище ценностей. Указанные объекты принимаются к учету на счет 91202 по номинальной стоимости, если она известна, или в условной оценке 1 рубль за каждый документ, платежную карту, принятые ценности, если номинальная стоимость не указана. В соответствии с пунктом 19.4 Положения № 318-П виды ценностей, хранящихся в хранилище ценностей, и порядок их хранения определяются кредитной организацией.

Таким образом, вопрос об отражении либо не отражении заготовок карт в рассматриваемом случае зависит от установленного в Банке порядка хранения аналогичных ценностей: хранятся ли они в хранилище ценностей Банка либо на складе.

В первом случае заготовки карт подлежат отражению по счету 91202 в условной оценке 1 рубль за штуку в момент приема их на хранение в хранилище, с последующим списанием при передаче ответственному лицу для программирования и выдачи работникам Банка. Если заготовки карт не предусмотрено хранить в хранилище ценностей, их учет на внебаласовом счете 91202 не ведется.

Материальные запасы принимаются к бухгалтерскому учету в сумме фактических затрат кредитной организации на их приобретение, определяемой в соответствии с пунктами 1.6 – 1.9 Приложения 9. Это установлено пунктом 5.2 Приложения 9. При передаче материальных запасов в эксплуатацию или на основании соответствующим образом утвержденного отчета материально ответственного лица об использовании материальных запасов, их стоимость списывается на расходы в порядке, установленном руководителем кредитной организации (Пункт 5.5 Приложения 9).

Для Банка стоимость фактических затрат на изготовление электронного пропуска, как объекта учета, складывается из стоимости приобретения заготовок карт и затрат на программирование. В этой оценке, на наш взгляд, пропуска должны быть учтены на балансовом счете 61008. Разделение в учете затрат на приобретение «пластика» и программирование пропусков мы считаем экономически неверным.

По мнению консультантов, приведенной логикой следует руководствоваться и при выборе символа Отчета о финансовых результатах (далее по тексту — ОФР), на который будут отнесены расходы на приобретение (изготовление) электронных пропусков при их передаче работникам для использования.

Расходы на приобретение (изготовление) электронных пропусков относятся к расходам, связанным с обеспечением деятельности кредитной организации, носящим общеорганизационный характер. Согласно пункту 5.11 Приложения 3 к Положению № 385-П (далее по тексту — Приложение 3) расходы данной категории отражаются в зависимости от вида расходов по соответствующим символам раздела 6 «Расходы, связанные с обеспечением деятельности кредитной организации» главы II «Расходы» ОФР. При этом, отнесение расходов к тому или иному виду осуществляется кредитной организацией самостоятельно, исходя из их сути.

По символу 26302 «Расходы на содержание основных средств и другого имущества (включая коммунальные расходы)» ОФР, как правило, учитываются расходы на ремонт основных средств и иного имущества, коммунальные и иные платежи, связанные с содержанием имущества, за исключением охраны, и т.п. Рассматриваемые в настоящем ответе затраты к данному виду расходов, по нашему мнению, не относятся.

Право пользования объектом интеллектуальной собственности возникает на основании лицензионного договора, заключаемого между правообладателем (лицензиар) и пользователем (лицензиат). Это следует из содержания пункта 1 статьи 1286 ГК РФ. В возмездном лицензионном договоре должен быть указан размер вознаграждения за использование произведения или порядок исчисления такого вознаграждения (пункт 3 статьи 1286 ГК РФ). Пользователю программы для электронно-вычислительных машин (далее по тексту — ЭВМ) или базы данных наряду с правами, принадлежащими в силу статьи 1280 ГК РФ[1], по лицензионному договору может быть предоставлено право использования программы для ЭВМ или базы данных в предусмотренных договором пределах.

Как мы понимаем приведенную Банком информацию, в рассматриваемом случае речь идет об оказании услуги кодирования заготовок пропусков, а не о предоставлении Банку права пользования программой для ЭВМ. В связи с этим, для использования символа 26304 «Плата за право пользования объектами интеллектуальной собственности» для учета затрат по программированию электронных пропусков, нет оснований.

Из всех поименованных Банком в тексте вопроса символов ОФР наиболее подходящим для учета затрат на приобретение электронных пропусков является символ 26403 «Охрана» ОФР. Вместе с тем, мы считаем, что использование этого символа безусловно справедливо, если целью введения электронных пропусков является исключительно обеспечение безопасности. Однако, если помимо безопасности преследуется цель контроля времени присутствия работников на рабочих местах, затраты на их приобретение (изготовление), по мнению консультантов, более корректно учесть по символу 26412 «Другие организационные и управленческие расходы» ОФР.

Документы и литература.

1. ГК РФ – Гражданский кодекс Российской Федерации (ч.I) от 30.11.1994г. № 51-ФЗ, (ч.II) от 26.01.1996г. № 14-ФЗ, (ч. III) от 26.11.2001г. № 146-ФЗ, (ч. IV) от 18.12.2006г. № 230-ФЗ;

2. Положение № 385-П – Положение Банка России от 16.07.2012г. № 385-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации»;

3. Положение № 318-П – Положение Банка России от 24.04.2008г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

[1] Статья 1280 ГК РФ закрепляет правовые основы пользования программы для ЭВМ и баз данных.Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Перечни сотрудников для оформления пропусков в 1С ЗУП

Подписаться на информационную рассылку от СофтСервисГолд

Перечни сотрудников для оформления пропусков в 1С ЗУП

В Зарплата и управление персоналом была добавлена функция составления перечней работников, которые продолжают работать в офисных условиях (не перешли на удалённый рабочий режим). Они необходимы для оформления пропусков в соответствии с требованиями, выдвинутыми Минкомсвязи.

Данные функции добавлены в виде специального расширения: они не требуют установки обновлений для ПО 1С ЗУП. Загрузить расширение можно из перечня с дополнительными материалами, который находится на странице с обновлениями для утилит (рис.1).

Пользователю необходимо загрузить и разархивировать данный дистрибутив. В нём присутствует само расширение, а также пособие по его инсталляции (рис.2).

Инсталляция расширения осуществляется администратором или другим пользователем, который имеет полные права, отображающиеся во вкладке Расширения (находится в разделе Печатные формы, отчёты и обработки меню под названием Администрирование).

Следует выбрать пункт Добавить из файла. Вслед за этим появится предупреждение, в котором необходимо нажать на Продолжить. Затем пользователь выбирает ярлык расширения (находится там, где был сохранён пользователем на этапе загрузки). Добавив рассматриваемое расширение в перечень, следует деактивировать пункт в графе Безопасный режим и заново запустить утилиту (рис.3).

Когда программа будет повторно запущена пользователь может переходить к составлению перечней работников. Это осуществляется при помощи набора функций Подготовка сведений для оформления отпусков (находится во вкладке Сервис меню Кадры).

При наличии в перечне работников, добирающихся до рабочего места при помощи собственного транспорта, а эту информацию (номера машин) необходимо добавить в данные для составления пропусков, то при первом переходе в раздел с функциями пользователь сможет увидеть вопрос об активации применения второстепенных реквизитов для этих физ. лиц. В данном случае необходимо выбрать вариант Да, если второстепенный реквизит (номера машин работников) не будет использоваться. В результате можно будет ввести номер машины физ. лица в его пропуск.

В случае, когда дополнительные реквизиты уже применяются в программе, а для физ. лиц уже был сформирован реквизит для внесения номера машины, выполнять процедуру добавления не требуется. Достаточно будет в списке функций внести имеющийся дополнительный реквизит при помощи пункта Ещё и выбора варианта Изменить форму.

В шапке указывается компания. Код области определяется в автоматическом режиме в соответствии с КПП, введённом при регистрации компании в органе налогового контроля. В случае необходимости он может быть изменён. Для ИП его можно внести в этой форме. Когда требуется составить перечень по одному подразделению, его необходимо выбрать в соответствующей графе (рис.5).

В перечень можно внести всех работников при помощи пункта под названием Заполнить. Также можно подобрать требуемых работников при помощи соответствующего пункта. В случае, когда не вся необходимая информация по сотрудникам была внесена в таблицу, её можно указать непосредственно в карточке физ. лица. Открыть её можно посредством нажатия на выбранную строку. Далее следует перезаполнить информацию об этих работниках в 1С Зарплата.

Заполнив таблицу, посредством пункта Сохранить в файл осуществляется проверка наличия всех необходимых полей (требуется все, кроме адреса электронной почты, а также номера машины). Сохранение файла осуществляется в формате и с названием, которые требуются Минкомсвязью: КОДРЕГИОНА_ИНН_ДАТА_ВРЕМЯ.csv. Используется кодировка ANSI.

Важный момент: при открытии сохранённого файла изначально может использоваться табличный редактор. Вместе с этим редактор при показе сведений из файла может подгонять их под «подходящий» формат. К примеру, строчка «0123» может принять вид числа 123. Ввиду этого для проверки имеющейся в файле информации следует открывать его и в обычном редакторе текстовых документов.

Программный продукт 1С Зарплата вы можете взять у нас в аренду за 1000 рублей в месяц.

Как учитывать электронные проездные билеты в 1С: Бухгалтерии 8

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

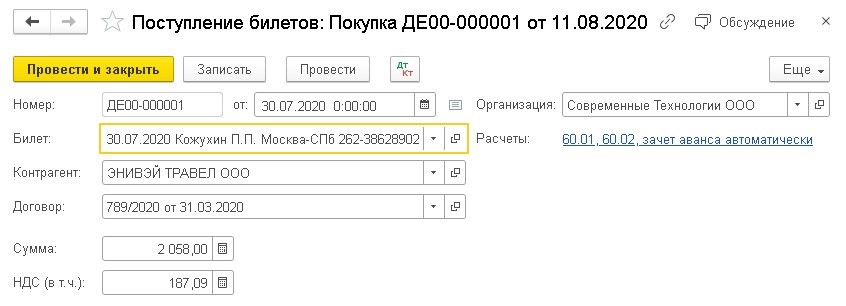

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка «Поступление билетов» по команде «Создать — Покупка». В данном случае открывается новый документ «Покупка билетов», который нужно проверить, чтобы был указан вид операции «Покупка». Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 — указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 — указывается сумма затрат на покупку билета.

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто «Работники организации»), и билета (субконто «Билеты»). Работники включаются в справочник «Физические лица», а билеты — в справочник «Билеты».

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ «Поступление билетов» с указанием вида операции — «Доплата». Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка «Основное»), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

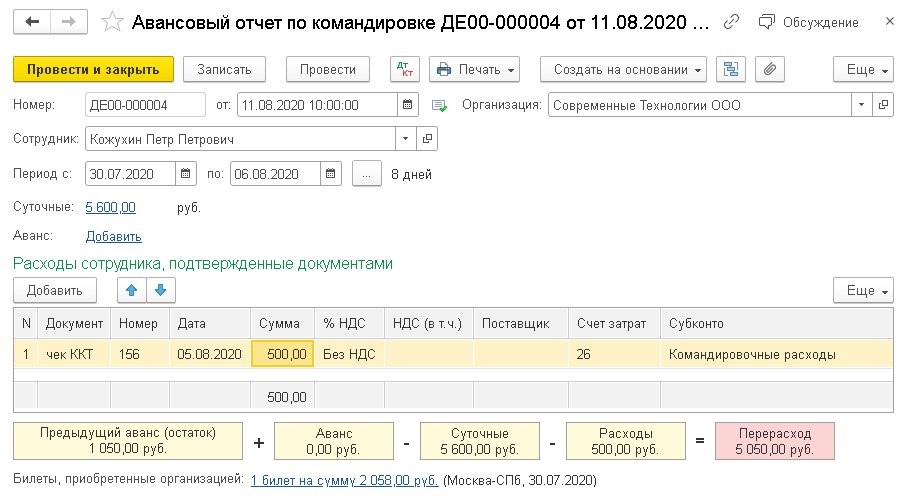

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 — указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 — фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 — указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Как учитывать в бухгалтерии магнитные карты

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как учитывать в бухгалтерии магнитные карты». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Вероятнее всего, расходы на приобретение POS-системы будут классифицированы как вложения в основные средства (стоимость таких систем обычно превышает 40 000 руб.) и списываться в расходы текущего периода путем начисления амортизации. Внедрение POS-системы следует обосновать планом технического оснащения, учитывая при этом ожидаемую эффективность оборудования и его соответствие эталонным образцам ККМ.

Подключение к электронной отчетности налогоплательщиком — разовая услуга, поэтому согласно положениям пп. 3 п. 7 ст. 272 НК РФ затраты на него признаются единовременно в составе расходов. Документом, выступающим в качестве основания для этого, служит акт приема-сдачи выполненных работ (установка программного обеспечения), полученный от оператора связи.

Компьютер состоит из целого набора комплектующих — материнской платы, процессора, оперативной памяти, жесткого диска, монитора, клавиатуры, мыши и других.

УЧЕТ КОМПЬЮТЕРНЫХ ЗАПЧАСТЕЙ И НОСИТЕЛЕЙ ИНФОРМАЦИИ

Как правило, подарочная карта является носителем цифровой информации благодаря магнитной ленте или микросхеме, нанесению штрих-кода или рельефных символов.

ПБУ 5/01. Это правило действует всегда. Себестоимость определяйте как сумму фактических затрат на приобретение или изготовление материалов. Поэтому, например, когда покупаете материалы, учитывать нужно не только стоимость, указанную поставщиком в накладной, но и транспортно-заготовительные расходы.

По сути, электронная пропускная система (система контроля доступа) – это комплекс аппаратных и программных средств (сервер, ПО и технические средства, соединенные в локальную сеть). Кроме того, как правило, требуется оснащение техническими устройствами (прежде всего, турникетами), которые выполняют двоякую функцию.

Развлекательный центр, оказывающий услуги населению, выпускает собственные платежные пластиковые карты с магнитной полосой, где записан индивидуальный код. Карта может быть как дебетовой, так и кредитовой. Физическое лицо имеет право в любой момент вернуть карту и получить остаток. Является ли в этом случае пластиковая карта денежным документом?

Особенности бухгалтерского учета корпоративных карт

В настоящее время наиболее популярным способом оплаты услуг компаний сотовой связи, интернет-провайдеров, операторов IP-телефонии являются карты предоплаты или карты экспресс — оплаты. Каждая такая карта проходит персонализацию и имеет скретч — полосу, серийный номер и номинал, а также содержит информацию о сроках ее действия. На карте предоплаты всегда указано, к какому типу она относится: Интернет — карта, телефонная карта и так далее. Заметим, что карты экспресс-оплаты могут быть ограничены каким либо сроком действия (в этом случае на карте обязательно указывается информация о сроке ее активации) и неограниченного срока действия.

При трудоустройстве на работу сотруднику выдают пропуск (организация у арендодателя приобретает услугу в виде: Изготовление магнитных пропусков с наклейкой в количестве 10 штук). Как правильно отразить операцию (в проводках), связанную с повторной выдачей пропуска, в связи с тем, что сотрудник потерял пропуск, полученный им при трудоустройстве? Сотруднику могли выдать пропуск новый (изготовление магнитных пропусков), а также выдать пропуск уволившегося сотрудника.

Отдельного внимания заслуживает списание расходов на покупку программного обеспечения и ключа шифрования для сдачи электронной отчетности при УСН. Стоит отметить, что ключ и программа друг без друга практически бесполезны, поэтому издержки на их покупку стоит рассматривать совместно и относить к одной группе прочих расходов на основании пп. 26 п. 1 ст. 264 НК РФ.

Электронная пропускная система (система магнитных или электронных пропусков) – надежное и современно средство для обеспечения безопасности офисов и прилегающей территории, а также контроля соблюдения трудовой дисциплины.

Как учесть электронного пропуска в бухгалтерском учете

Стремительное развитие и внедрение в повседневную жизнь интернет-технологий позволяет среди прочего быстро и без лишних затрат отправлять в налоговые органы и внебюджетные государственные фонды необходимую отчетность в электронном виде. Рассмотрим основные моменты признания расходов в налоговом и бухучете на такие услуги, а также перечислим документы, требуемые для подтверждения данного вида затрат.

С одной стороны, они ограничивают допуск на территорию. Пройти через устройство могут только держатели электронных пропусков (как правило, пластиковых карточек). Система считывает информацию, сравнивает с данными в базе и, при совпадении информации, разрешает доступ на территорию объекта. С другой стороны, тем же самым фиксируется время, когда пропуск был использован на вход или выход. Каждый пропуск персонализирован, т. е. закреплен за конкретным работником, поэтому отмечается время прихода и ухода каждого из них.

Вопрос: Развлекательный центр, оказывающий услуги населению, выпускает собственные платежные карты, которые представляют собой пластиковые карточки с магнитной полосой, где записан индивидуальный код. Карта может быть как дебетовой, так и кредитовой.

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

Приобретение ГСМ по договору поставки

Универсальные телефонные карты (далее карты предоплаты или карты экспресс –оплаты) — это карты, по которым можно осуществлять международные и междугородные телефонные переговоры, а также доступ в сеть Интернет.

Остановимся подробнее на видах подарочных карт. Выпускаются карты срочные (например, карта должна быть отоварена в период с 1 по 7 марта) или бессрочные; возвратные (покупатель имеет право вернуть карту и получить уплаченные за нее деньги) или невозвратные; с фиксированным номиналом или пополняемые. Все условия обращения подарочных карт должны быть указаны либо на самих картах, либо предоставляться в буклете-вкладыше к карте. Это позволит предотвратить возможные претензии покупателей, которые не смогут апеллировать к отсутствию информации на карте.

Для получения дебетовой карты при входе в Развлекательный центр физическое лицо вносит в кассу определенную сумму денежных средств. По факту потребления услуг (т.е. при выбивании чека) идет проверка остатка на карте и списание денежных средств с карты в счет оплаты потребленных услуг. Физическое лицо имеет право в любой момент вернуть карту и получить остаток. Является ли в этом случае пластиковая карта денежным документом? Какие проводки должны быть сделаны в бухгалтерском учете организации для отражения операций с дебетовой картой?

Чтобы обезопасить фирму, лучше ограничить возможность использования им денег на карте определенным лимитом. Если такой лимит будет меньше среднемесячного заработка работника, взыскать с него деньги, использованные не по назначению, будет проще.

Стоит отметить, что нецелесообразно выпускать кодированные пластиковые карты (с магнитной полосой, штрих-кодом, микросхемой), если у торговой организации отсутствует оборудование, позволяющее осуществлять их автоматизированный учет и контроль. Себестоимость таких карт выше, чем у обычных сертификатов.

Правда, работник может и добровольно возместить причиненный им ущерб, даже если сумма такого ущерба больше его среднемесячного заработка. Компания Бухсофт обеспечивает полный комплекс возможностей и функциональности электронной отчетности, стоимость которой, кстати, вас приятно удивит.

Вопрос: …Развлекательный центр, оказывающий услуги населению, выпускает собственные платежные пластиковые карты с магнитной полосой, где записан индивидуальный код. Карта может быть как дебетовой, так и кредитовой. Физическое лицо имеет право в любой момент вернуть карту и получить остаток. Является ли в этом случае пластиковая карта денежным документом?

Данные, зафиксированные на проходной, передаются в компьютерную программу, которая отмечает фактическое время прихода и ухода работников и позволяет формировать отчеты по приходам и уходам каждого работника за конкретный период. Программа позволяет формировать отчеты, при помощи которых можно учесть и время, на которое работник задержался после окончания рабочего дня, независимо от того, просил его работодатель об этом или нет, и зафиксировать (и доказать) факт отсутствия работника в тот или иной день и т. д.

В случае отсутствия документов, подтверждающих целевое использование корпоративной банковской карты, использованная не по назначению сумма взыскивается с виновного работника в соответствии со статьями 238, 241 и 248 ТК РФ.

При выдаче кредитовой карты не происходит получения денег. Деньги вносятся в кассу при возврате карты. Как отразить данные операции в бухгалтерском учете?

Учет расходов на приобретение ГСМ

Ответственность за расходование средств по корпоративной банковской карте в пределах установленных расходных лимитов несет держатель такой карты (то есть работник, на чье имя она выпущена). Торговая компания, решившая выпустить собственные подарочные карты, должна позаботиться о многих вещах. Для того чтобы затраты на изготовление карт уменьшили налогооблагаемую прибыль, они должны быть экономически обоснованы и документально подтверждены. Как было упомянуто выше, подарочная карта является инструментом маркетинга, поэтому экономическим обоснованием может послужить маркетинговый план. В нем должны быть изложены цели выпуска (акция призвана привлечь больше покупателей, направлена на пополнение оборотных средств и в дальнейшем на получение дохода), а также условия реализации и обращения подарочных карт.

Учтите, что не всегда получится за один раз взыскать с работника сумму причиненного им ущерба, даже если его размер не превышает среднемесячного заработка работника — держателя карты.

При этом доступ к Всемирной паутине будет выступать в качестве сопутствующей услуги для обеспечения отправки сведений в электронном формате. Потому согласно пп. 25 п. 1 ст. 264 НК РФ расходы на оплату интернета для возможности отправки электронной отчетности признаются в затратах по прибыльному налогу компании аналогично издержкам, понесенным за непосредственное подключение к Сети.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести: ведомость учета инвентаря и хозяйственных принадлежностей в эксплуатации по каждому подразделению организации; забалансовый учет.

Нет, даже если в организации есть возможность использовать программное обеспечение для учета рабочего времени, то это не повод отказываться от ведения табеля на бумаге нельзя по следующим основаниям.

Приобретение карты экспресс – оплаты означает оплату услуг авансом. Сама услуга связи будет оказана после активации карты и непосредственного телефонного соединения абонента.

Учет расходов на услуги электронной торговой площадки

Электронная торговая площадка выставила ООО счет на оплату годового абонемента на обслуживание. Годовой абонемент приобретается ООО на период с 01.09.2016 по 31.08.2017. В акте от 05.09.2016 наименование услуги приведено как “Покупка абонемента “Годовой абонемент”, при этом указано, что услуги выполнены полностью и в срок. Появление другого акта в конце срока действия абонемента не запланировано. Однако спустя несколько дней электронная площадка представила ООО акт на всю сумму годового абонемента. Может ли ООО учесть такие расходы при налогообложении прибыли единовременно, или нужно эту сумму разбить на 12 месяцев и постепенно списывать на расходы? Какие проводки необходимо сделать в бухгалтерском учете ООО?

Под электронной торговой площадкой (далее также – ЭТП) понимается сайт в сети Интернет, на котором проводятся электронные аукционы (часть 4 ст. 59 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”, далее – Закон № 44-ФЗ). Поскольку аукцион проводится на электронной площадке, обмен информацией, связанной с получением аккредитации на электронных площадках и проведением аукциона, между участником аукциона, заказчиком, оператором осуществляется на электронной площадке в форме электронных документов (часть 1 ст. 60 Закона № 44-ФЗ).

Аналогично определяется электронная площадка в п. 20 ст. 110 в Федеральном законе от 26.10.2002 № 127-ФЗ “О несостоятельности (банкротстве)” – как сайт в информационно-телекоммуникационной сети “Интернет”, на котором проводятся торги в электронной форме.

Тот факт, что покупка абонемента является оплатой услуг оператора электронной торговой площадки, отражен в постановлении Четвертого арбитражного апелляционного суда от 04.06.2012 № 04АП-1531/12.

Исходя из вышеизложенного считаем покупку абонемента на обслуживание у оператора ЭТП оплатой за услуги информационных систем.

Налог на прибыль

Основные требования для признания расходов для целей налогообложения изложены в п. 1 ст. 252 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), осуществленные (понесенные) налогоплательщиком (за исключением расходов, указанных в ст. 270 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

В рассматриваемом случае ООО использует ЭТП для реализации продукции (работ, услуг). Считаем, что в этих условиях расходы организации на оплату услуг оператора ЭТП могут быть признаны для целей налогообложения.

В составе прочих расходов, связанных с производством и реализацией, ст. 264 НК РФ предусматривает, в частности, учет затрат организации на расходы на оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) (пп. 25 п. 1 ст. 264 НК РФ).

Следовательно, расходы ООО на оплату услуг оператора ЭТП могут быть признаны в составе прочих расходов (пп. 3 п. 7 ст. 272 НК РФ). Согласно положениям п. 1 ст. 318 НК РФ указанные расходы являются косвенными. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В то же время в п. 1 ст. 272 НК РФ указано: “В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов”.

Налоговые органы зачастую истолковывают данное положение следующим образом: любые расходы, которые относятся к нескольким отчетным (налоговым) периодам, должны признаваться в целях налогообложения не единовременно, а равномерно в течение срока, к которому они относятся (смотрите, например, письма Минфина России от 15.08.2016 № 03-03-06/1/47690, от 14.03.2016 № 03-03-06/1/13948, от 09.02.2016 № 03-03-06/1/6519, от 18.01.2016 № 03-03-06/1/1123, от 21.09.2015 № 03-03-06/4/53865).

Если из документов, подтверждающих расходы, этот срок установить невозможно, то он определяется налогоплательщиком самостоятельно.

Отметим, что соответствующих разъяснений контролирующих органов по отношению конкретно к услугам информационных систем нам обнаружить не удалось, поэтому высказанная точка зрения является нашим экспертным мнением.

Учитывая данные обстоятельства, организация может на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

В соответствии с п. 4 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) расходы, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

– расходы по обычным видам деятельности;

– прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими. Расходы на оплату услуг вычислительных центров, информационных систем можно отнести на основании п.п. 5, 7 ПБУ 10/99 к расходам по обычным видам деятельности.

Расходы признаются в бухгалтерском учете при наличии следующих условий (п. 16 ПБУ 10/99):

– расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

– сумма расхода может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Вместе с тем, если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Расходы организации на оплату услуг оператора ЭТП являются управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 10/99). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99).

Однако, поскольку указанные расходы обусловливают получение выручки (доходов) в течение целого года, ООО может признавать их путем их обоснованного распределения между отчетными периодами.

Выбранный метод признания рассматриваемых расходов следует закрепить в учетной политике ООО для целей бухгалтерского учета.

Напомним, что согласно п. 20 ПБУ 10/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности ООО.

Далее мы будем рассматривать вариант равномерного признания расходов в течение года аналогично налоговому учету.

Рассматриваемые виды расходов в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н, отражаются по дебету счетов учета затрат (20, 25, 26) в корреспонденции с кредитом счета 60 “Расчеты с поставщиками и подрядчиками” или счета 76 “Расчеты с разными дебиторами и кредиторами”. Учитывая, что предоплата за услуги осуществлена за год вперед, рекомендуем проводки:

Дебет 60, Кредит 51

– приобретен абонемент;

Дебет 20 (25, 26), Кредит 60

– ежемесячное признание расходов в размере 1/12 годовой суммы.

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РКА

Контроль качества ответа: Родюшкин Сергей, рецензент службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер